Acuracidade dos estoques

Acuracidade dos estoques

O que significa Acuracidade?

Acuracidade tem sua origem da palavra em inglês “accurate” que significa “preciso, exato”, ou seja, podemos dizer que significa o grau de ausência de erro ou um grau de conformidade com um padrão.

Então podemos concluir que “Acuracidade dos estoques” é o resultado de uma apuração pontual das quantidades físicas em comparação com as quantidades registradas no sistema de controle das entradas e saídas do estoque. São índices baseados na relação existente entre as informações levantadas nos inventários.

Em outras palavras, durante um inventário você confere quantos itens tem no estoque físico de um determinado componente, por exemplo, tem no estoque 20 rolamentos 6205-ZZ, então no sistema deve estar registrado as mesmas 20 peças desse rolamento em estoque.

Acuracidade como um indicador

A acuracidade de estoque é um indicador importante para demonstrar o nível de confiabilidade dos estoques e consequentemente da sua gestão. Quando as informações levantadas no estoque não são as mesmas que constam nos sistemas, pode-se dizer que o item não possui acuracidade ou não está acurado.

Qualquer divergência encontrada, quer seja por ter mais itens no físico do que no sistema ou vice-versa, mostra que temos problemas na gestão dos estoques.

E com certeza isso é muito ruim pois pode gerar algumas situações críticas nas diversas áreas da empresa que contam com o estoque. Podemos citar alguns exemplos, tais como:

- Interrupção de uma linha de produção por falta de alguma matéria prima ou insumos por falhas de quantidades no estoque ou;

- Na manutenção corretiva que precisa de uma peça e não tem no estoque físico e no sistema diz que tem ou;

- No sistema temos a informação que precisa “disparar” a compra de um item, mas na realidade ainda tem uma quantidade suficiente. Com isso você acaba aumentando seu estoque sem necessidade e isso é ruim porque acaba aumentando o volume financeiro “parado” no estoque sem necessidade.

Como se mede a acuracidade?

Quando fazemos um inventário, a intenção é entender os níveis das informações físicas e do sistema. Então podemos evidenciar o nível de confiabilidade de um estoque com dois índices que resultam de cálculos matemáticos muito simples e que são:

Índice de acuracidade:

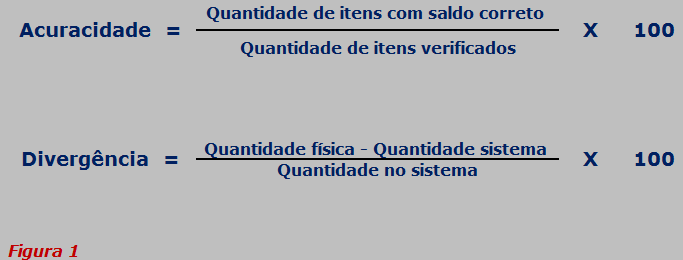

Trata-se de um índice global do evento do inventário que determinará o nível de confiabilidade do estoque como um todo e que se calcula de acordo com a fórmula (figura 1).

Índice de divergência:

Trata-se de um índice de cada item com divergência. A importância desse cálculo é para identificar se os erros de estoque têm grande relevância. Ou são pequenas diferenças de certos itens como porcas, arruelas por exemplo, que não comprometem (figura 1).

Como qualquer indicador, cada empresa deve definir a meta que considera aceitável, e quanto a confiabilidade do estoque não deve ser diferente. Então devemos definir um percentual para os níveis de acuracidade e divergência e mais importante, definir o tipo de inventário e sua periodicidade.

Temos vários tipos de inventário como podemos ver a seguir:

Geral:

É feito a contagem de todos os itens do estoque e sua periodicidade costuma ser anual, normalmente no final do período fiscal. Dependendo do tipo de negócio, essa periodicidade pode ser diferenciada.

Dinâmico:

O gestor pode definir uma contagem constante de todos os itens baseado em algum critério pré-definido como por exemplo, todos os itens que chegam pós compra, ao serem inseridos no sistema faz-se a verificação dos saldos físicos e com isso já se tem a informação se está correto ou não.

Rotativo:

Contagem física feita de maneira contínua dos itens em estoque, faz-se uma programação dessa contagem baseado também em algum critério dos itens e da periodicidade. Essa classificação pode ser por lotes, categoria do item, de acordo com valores financeiros, etc.

Exemplo: a cada trimestre fazer a contagem dos itens classificados de alto custo ou fazer a contagem das peças de máquinas com criticidade A ou ainda contar os itens de materiais elétricos e assim por diante.

Por amostragem:

Método muito utilizado nas empresas como uma auditoria interna, onde se utiliza um sistema de abordagem estatística. Nesse tipo de inventário são contados apenas alguns itens que representem uma boa amostra do universo de itens que se deseja inventariar.

A periodicidade costuma ser aleatória e sem uma data pré-estabelecida, ou seja, sabe-se que vai acontecer, mas em períodos sempre alternados.

Conclusão

Como podemos notar nessa matéria, todas as empresas necessitam de um sistema e de uma gestão eficiente para o controle dos estoques. Além de possuir um alto valor financeiro dispendido para mante-lo e considerado como um capital parado, mas necessário, a ineficiência desse controle pode causar sérios problemas, principalmente para as áreas produtivas.